Cuando prescribe una deuda entre particulares

¿Ha prescrito una deuda? ¿Tiene una deuda pero no sabe si ha prescrito? ¿Tiene una deuda que no puede pagar?

En este artículo explicamos qué es la prescripción de las deudas y cuándo prescribe una deuda contractual.

También explicamos las opciones legales para cancelar deudas que ya no se pueden pagar.

Limitación de deudas

La prescripción de deudas significa que la obligación de pagar expira al cabo de un determinado periodo de tiempo.

Una vez transcurrido el plazo de prescripción, la deuda sigue existiendo pero el acreedor pierde el derecho a reclamarla.

Quizás te interesa: Concurso de acreedores quién cobra primero

Concurso de acreedores quién cobra primeroExisten dos escenarios o condiciones posibles para que una deuda prescriba.

- El acreedor no hace nada por recuperar la deuda.

- El deudor no reconoce ni admite la deuda pendiente.

En estas circunstancias, el deudor no está legalmente obligado a pagar la deuda.

No es fácil que una deuda prescriba

Cabe señalar que en la práctica es muy difícil que las deudas prescriban.

Es importante tener en cuenta que, aunque en teoría la deuda pierde su exigibilidad legal una vez transcurrido el plazo de prescripción, éste se interrumpe y reanuda cada vez que un acreedor reclama judicial o extrajudicialmente la deuda.

Por lo tanto, la única opción realista para el acreedor es "olvidarse" de hacer valer la reclamación dentro del plazo prescrito para que prescriba, pero esto es poco probable dada la reciente automatización e informatización de la gestión de deudas.

Quizás te interesa: Deuda a corto plazo

Deuda a corto plazoTodas las deudas tienen un plazo dentro del cual los acreedores pueden reclamarlas. Es importante conocer estos plazos, que dependen del tipo de deuda, para no perder el derecho a cobrar.

Hoy en día, la mayoría de la gente tiene algún tipo de deuda, como una hipoteca, una tarjeta de crédito, un préstamo personal o el alquiler de una casa.

Todas estas deudas tienen fecha de caducidad. Esto significa que caducan al cabo de cierto tiempo.

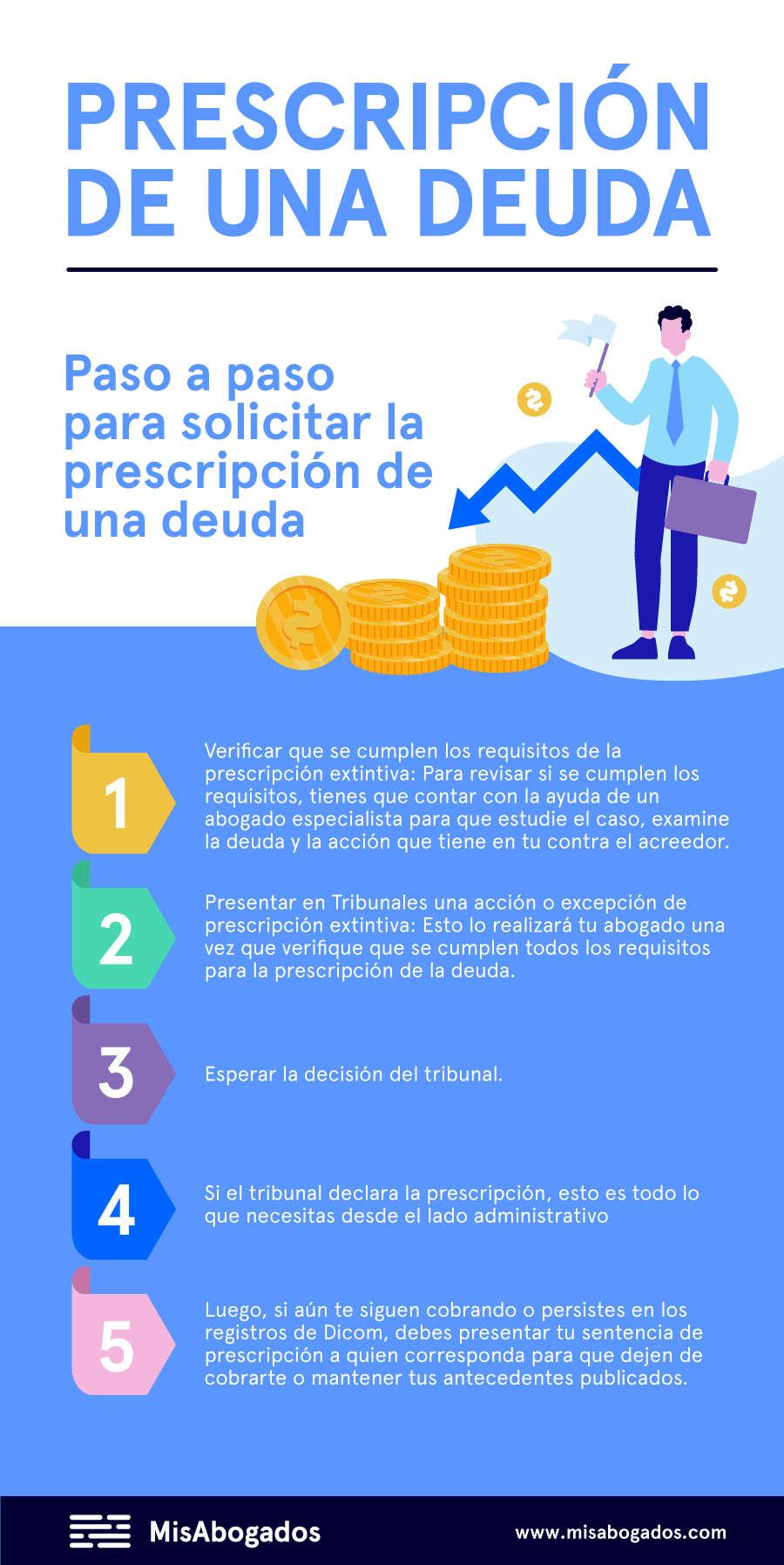

Prescripción de deudas y cómo evitarla

Para que una deuda prescriba, deben ocurrir dos cosas una vez transcurrido el plazo.

- El acreedor no emprende ninguna acción judicial o extrajudicial para hacer valer su crédito: Esta situación es muy poco frecuente, ya que la mayoría de los acreedores, como bancos, empresas y administraciones, ejecutan automáticamente sus créditos una vez contraída la deuda.

- El deudor no reconoce ni acepta la deuda pendiente: es la situación más habitual, ya que el deudor intenta que la deuda prescriba y se extinga la obligación de pago.

Si se cumplen ambas condiciones, el deudor ya no está obligado a pagar. Por lo tanto, si el acreedor no quiere perder su derecho a reclamar, debe provocar una interrupción del plazo de prescripción para que el plazo de reclamación empiece a correr de nuevo.

¿Cómo se consigue esta interrupción? Mediante una de estas dos acciones.

- Requerimiento judicial de pago al deudor: Puede hacerse enviando un fax con acuse de recibo al deudor. Alternativamente, puede presentarse una citación notarial en la que conste que se ha presentado la demanda.

- Un reconocimiento de deuda por escrito por parte del deudor: se trata de un proceso complejo que suele producirse cuando está claro que el deudor no puede evitar pagar su deuda, pero necesita tiempo para hacerlo.

Fecha límite para solicitar el reembolso de la deuda

El plazo para reclamar el pago depende del tipo de deuda. A continuación se ofrecen algunos ejemplos.

Si quieres conocer otros artículos parecidos a Cuando prescribe una deuda entre particulares puedes visitar la categoría Deuda.

Deja una respuesta

Mas artículos: